我经常跟大家说过一个观点,是说今明两年A股还会出现一个历史大底,或者是磨底周期,那么最快2022年开始有可能启动真正意义上的超级牛市。

这会使得股市可能替代房市,成为我们中国财富的新一轮爆发增长点。

对于我这个观点,有很多人问过我做出这样判断的逻辑依据是什么。

但就像之前7月份说的那样,我不想在股市还有比较高风险的位置去过多分析这件事情。

因为这可能会让一些人由于太憧憬2022年的行情,而提前冲入场。

但如果说,今明两年真如我预期出现一个历史大底,那么提前冲入场的人,不但要承受比较大的心理煎熬,而且有可能扛不过黎明前最黑暗的时刻,而倒在真正牛市启动前的谷底。

并且2022年开始有一波大牛市,也仅仅只是我个人的一个预判,而非既成事实。

所以,只有等股市回调一大波,把风险释放出来后,我才会来专门写文章分析为什么2022年开始会有大牛市,以此来给大家加油打气,坚定持股。

不过,因为在上周末新修改的银行法维持商业银行不得混业经营的现有规定,这件事情会涉及到我对2022年大牛市的一些判断逻辑。

所以今天这篇文章来稍微分析一下这件事情。

(1)银行混业经营的风险

很多人并不太清楚,银行混业经营是一件影响多么深远的事情。

这个我们可以看一看美国就知道了。

2008年的次贷危机,实际上有很重要一个原因,就在于银行的混业经营上。

这一切,还得从美国的“沃尔克规则”说起。

沃尔克规则,是2008年次贷危机爆发后,为了解决银行混业经营带来的巨大风险问题,而对银行做的一次约束。

沃尔克规则的内容以禁止银行自营交易为主,包括禁止银行利用参加联邦存款保险的存款进行自营交易、投资对冲基金或私募基金等。

实际上就是禁止银行涉足证券方面的自营交易服务。

这是因为2008年雷曼的倒闭,很大一部分原因就在于美国银行涉足太深的这种自营交易行为,导致在金融危机里银行在面临巨大亏损的情况下,有很大的倒闭风险。

银行混业经营,就是允许银行使用储蓄的钱从事这个证券方面的“自营交易”。

比如说现在券商也有很多自营盘,也就券商用自己的钱去买卖股票,赚钱亏钱都算券商自己的。

而券商的自营盘里,券商动用的资金大都是自己的,杠杆率不算太高。

但银行就不一样了。

银行大部分的钱是来自于储户的。

这就使得,一旦银行可以进行混业经营,从事自营交易,那么银行很有可能会把储蓄的钱,拿来进行自营交易。

这实际上就是银行的一种加杠杆行为。

在行情好的时候,银行的自营交易可以给银行带来巨额利润。

但在行情不好的时候,银行的自营交易,也会给银行带来巨大的风险。

2008年次贷危机大量美国银行倒闭就是因为这个原因,所以在2010年,美国出台了沃尔克规则,禁止银行混业经营。

今年3月份的全球大崩盘,为啥美国银行没有像2008年那样出现倒闭潮,很大一部分原因就是沃尔克规则里不让银行混业经营。

但是,人总是贪婪的。

银行也只是一个更巨大的“人性聚合体”。

所以对于银行来说,不让他混业经营,不让他自营交易,是很痛苦的一件事情。

因为“借钱炒股”是很容易上瘾的。

银行也不能免俗。

而且银行的理由也是比较充分的,对于公募基金或者银行这样的大资金来说,在绝大多数年景里,从事投资的通常收益率都会不错。

只有像2008年次贷危机那样,爆发了金融危机,银行才有可能血本无归。

所以银行方面会认为,为了这样极少数发生的危机,而错失大多数比较美好年景的行情,是因噎废食的行为。

特别是美股持续10年的超级牛市,更是让银行只能站在窗外,眼巴巴看着这样大行情里的无数利润从他眼前飞过。

所以,华尔街的银行资本利益集团,过去这些年,一直在寻求给自己“松绑”。

而在今年6月26日,美国的银行资本成功了,美联储批准修改沃尔克规则。

虽然这个还不是彻底的松绑,还只是允许美国银行增加对风险投资基金的投资,并不是允许美国银行可以跟之前一样直接自营交易,亲自下场。

但这也就意味着美国银行可以通过对风险投资基金的投资,曲线入市。

让加在美国银行的这个紧箍咒给松了一些,这件事情当时也引发了比较大的争议和讨论。

这虽然有可能增加美国银行的潜在收益点,但同样也在放大了美国银行可能存在的风险。

关于银行混业经营的事情,我们还可以来看看历史。

(2)银行混业经营的历史

美国的金融历史很长,早在1929年大萧条之前,美国银行业就是一个高度混业经营的状态。

在1929年大萧条爆发之后,美股股市腰斩之后再腰斩,1933年罗斯福入主白宫后,第一件事情就是去调查华尔街究竟在大萧条里扮演怎么样的一个角色。

后来调查结果得出一个结论,那就是商业银行在证券市场的深度投机是导致1929年股票市场彻底崩盘的重要原因。

因为银行的所有钱,都是来自于储户的。

世界上没有一家银行,可以支撑住挤兑。

这个意思是,假设所有储户都去取钱,没有一家银行可以把钱完全支付出去。

从这个角度来说,严格意义上银行是没有自己的资金。

银行所做的事情,就是从储户那里拿钱,然后拿去放贷,从而钱生钱。

但是,即使这种钱生钱的暴利模式,仍然不能满足美国银行巨大的贪婪胃口。

这使得,在1929年之前,美国银行除了放贷之外,还有相当大的一部分资金是拿去炒股。

说白了,就是拿着储户的钱拿去炒股。

这使得,在1929年大萧条爆发的时候,美国银行的自营交易出现巨额亏损,这种情况下,储户的恐慌心理,就开始出现挤兑危机。

这就使得在1929年大萧条里,美国的银行是跟稻草一样成堆成堆的倒闭,形成巨大的金融系统危机。

于是,在1933年6月,欧斯福签发了“格拉斯-斯蒂格尔法案”,该法案禁止银行包销和经营公司证券,只能购买由美联储批准的债券。

这实际上就是美国对银行的第一次约束。

不过就像上面说的,资本对于利润的这种贪婪,必然会使得银行不甘心被这样约束。

所以从1988年开始,美国的商业银行花了巨额资金不断去游说美国,试图废除这部法案。

最终在1999年的时候,美国新的《金融服务现代法案》出台了,直接允许美国银行、证券、保险业之间混业经营,实行全能银行模式。

而这也就给后面2008年次贷危机的爆发,埋下了祸根。

于是,在2008年次贷危机爆发后,2010年美国再次出台沃尔克规则给美国银行约束。

我们总说历史是循环的,这也是一个挺典型的案例。

其实在我们历史上也是如此。

在上世纪90年代,我们的银行业也是混业经营的,但当时与其说是混业经营,还不如说是混乱经营,当时各类金融机构野蛮生长,爆发了许多问题。

这使得在1999年,我们最终把银行和证券彻底分开,变成分业经营直到今天,都没有给混业经营松绑过。

其实,我们也很清楚一旦允许商业银行混业经营,可能带来的巨大风险。

特别是在我们这个居民储蓄率一直是比较高的,并且有世界上最大的居民储蓄规模的情况下,我们对于允许商业银行混业经营,是要慎之又慎。

因为一旦允许商业银行混业经营,实际上等于是默许商业银行可以直接拿着储户的钱去炒股。

这个影响实际上是非常大的,特别对于我们更是影响巨大。

当前我国的居民存款规模达到了87万亿元,居民储蓄率高达45%。

在如此高的居民储蓄率情况下,一旦允许商业银行混业经营,所带来的影响是巨大的,可能因此承担的风险也是巨大的。

不过需要注意的是,这些年一直都有着各种试图把居民储蓄的钱,往各种投资渠道里赶的意思。

因为当前居民储蓄的钱,存在银行里,银行只能拿去放贷,也不能做这种证券自营交易行为。

在当前实体经济不景气的情况下,银行比较惜贷,这使得居民储蓄的钱存在银行里,比较容易形成资金空转,这是严重的资金浪费,降低整个社会的资金运转效率。

在这个大背景下,我们是一直出台各种旁敲侧击的温和行为,来尽量降低居民储蓄率,但即使这样我们的居民储蓄率也只是从2010年的51.8%的历史高点,降低到现在的45%,降幅并不是太大。

本质上来说,如果央行全面降息跟LPR降息最大的区别在于,全面降息会同时降低存款利率,这会使得庞大的银行储蓄规模里,挤出一些资金流往各处。

虽然居民储蓄可能影响不大,但要知道,银行庞大的存款里不单单只有居民储蓄。

当前我国的居民储蓄是87万亿,但总的存款规模是211.08万亿元。

一旦央行降息,就可以让一些机构、企业、大资金不满足于那一点点利息,而从银行体系里被挤出来,转而去购买国债、债券、基金、证券等其他投资品种。

这是央行全面降息跟LPR降息的最大区别。

但是如果允许商业银行混业经营,相当于直接让银行可以拿着这动辄上百万亿的庞大储蓄,去做自营交易投资。

虽然说,银行是不可能把所有储蓄的钱都拿去投资交易,但哪怕只是拿出2%的比例去做自营投资,那也是动辄数万亿规模的巨额资金。

所以客观来说,假如真的允许银行混业经营,那对中国股市来说绝对是一个超级利好。

这也是为什么6月底这个混业经营的消息出来之后,A股会拉一波如此极端的上涨行情,这是其背后最深的资金逻辑。

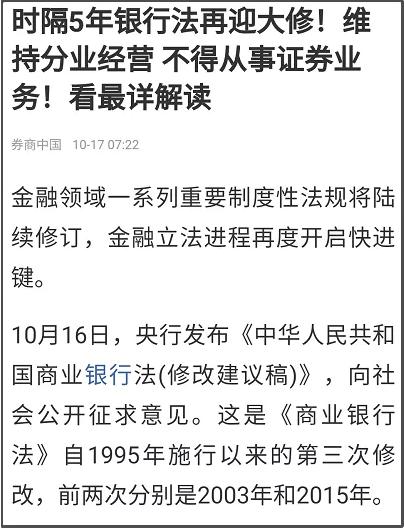

但前天文章也分析过,在上周末央行出台了新的银行法修改建议稿里,维持了过去这20年银行法里要求商业银行不得从事证券经营业务的现有规定。

如果现在这个混业经营的预期落空了,那么会对已经上涨很多的A股,形成一个巨大的利空。

我们再来梳理一下,因为混业经营这个事情,对A股的巨大扰动作用。

其实允许银行混业经营,对现有券商来说,实际也确实是一个利空,因为意味着券商要跟银行去竞争。

所以实际上在6月27日这个银行混业经营的消息出来之后,6月29日券商还因为这个消息大跌3.33%。

但后面资金在反应过来后,意识到这个消息对股市的根本利好,于是在7月2日启动了那一波主升浪行情。

这主要是因为,一旦允许银行混业经营,就意味着有数万亿的增量资金可以驰援股市,这就意味着股市要走一波大牛市,成交量会成倍放大,而券商是最直接受益于大牛市的。

所以只要有牛市,券商一定会大涨,这是券商板块炒作的最基本逻辑。

那么券商板块整体依然可以利好于银行混业经营。

至于现在如果银行混业经营的预期落空了,那么并不能因此说是对券商的一个利好,因为券商板块相比6月底的时候,涨了一大波。即使是维持现状,那也是对当前价格的券商板块是一个利空,而非利好。

因为过去20年,银行和券商一直是分业经营,现在只是保持现状,谈不上利好也谈不上利空,只是因为当前券商板块涨太多了,所以才是相对当前价格的一个利空而已。

像7月6日银行板块还出现整个板块集体涨停的极端情况,这也是被允许商业银行混业经营这个消息影响。

因为就像上面分析的那样,一旦允许商业银行混业经营,那么按照美国银行的情况,这是会让银行出现一个非常大的利润增长点,虽然同样也会大幅度放大银行需要承担的风险。

但投资者可不会理会风险,只要知道银行会新增利润增长点,就把整个银行板块拉涨停,这是很极端的。

但结果现在,这个银行混业经营的预期又落空了,这同样也会对因此有过一波上涨的银行,形成一个利空。

其实本来银行法维持不让混业经营的现有规定,只是维持现状,本来是没有多大影响。

但因为7月初大资金这种“嘴炮”炒股的行为,借着消息来大肆炒作,才使得这样一个维持现状的规定,却有可能成为某种利空。

(3)有没有可能搞混业经营?

虽然当前银行法维持了商业银行不能混业经营的现有规定。

但我个人并不认为,我们未来就真的不会搞混业经营了。

在银行法第43条里明确规定:

商业银行在境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资,但国家另有规定的除外。

这里有一个“另有规定除外”的接口。

通常像商业银行混业经营这么大的事情,是不可能一下子就大范围推行。

按照我们谨慎的传统,通常是得小小范围试点,找一两家商业银行通过单独授权的形式来做试点,观察个一两年后,确认没问题,才会去推。

但其实,这样的试点意义不大。

因为商业银行混业经营,在绝大部分时候都不会出问题,这个风险是日积月累的,只有当金融危机爆发的时候,才会把商业银行混业经营长期积累的风险给一次性引爆。

所以美国是1999年彻底给商业银行松绑,但一直到2008年才爆发金融危机,前后有差不多十年的时间。

所以我们即使小范围试点观察个一两年,并没有太大意义。

但这个流程还是要走一走。

所以在小范围试点后,要真正到修改银行法,来大范围内施行商业银行混业经营,最起码也是3年后的事情。

那么我们为什么明知道商业银行混业经营的风险很大,却仍然有可能去推行呢?

原因有很多。

其中一个就是我们今年4月1日全面开放金融,这使得国外一些金融大鳄可以进入到国内金融市场。

而国外这些金融大鳄基本都是混业经营的。

那些大投行一个比一个大。

而国内的券商跟他们相比,就像是小虾米一样。

比如说摩根大通去年的净利润是364亿美元。

而我们国内最大的券商中信证券去年净利润才122亿元,折合成美元只有17.4亿美元,只有摩根大通的1/20。

这使得在我们完全开放金融市场的情况下,单靠国内这些券商,是很难跟国外这些顶级投行相抗衡。

虽然我们在几个月前也喊出过打造航母级券商的口号。

但即使通过并购重组这样简单粗暴的方式,我们也很难短时间内打造出所谓的航母级券商。

这不是一朝一夕的功夫。

而是要在漫长时间里,通过血与火的洗练,在跟华尔街这群狼进行竞争过程中,才有可能慢慢蜕变培育出我们自己的航母级券商。

这种情况下,最有可能在3-5年内直接出现航母级券商的做法,就是允许商业银行进行混业经营。

我们国内的银行利润率一直是很高的,像工行还有着宇宙行之称。

工行去年净利润3122亿,也就是446亿美元,超过美国一众投行。

所以,如果允许商业银行混业经营,是最快的打造顶级投行的速成办法。

但这种速成方法,是有严重副作用的,是否会拔苗助长,我们现在也不知道,这是需要上面综合各方面因素来权衡的。

只能说,在当前金融开放的大背景下,面对国际顶级投行的竞争压力,我们的确是有可能通过允许商业银行混业经营来与之进行抗衡。

而这种可能性,实际上也是我判断2022年会有超级牛市的其中一个判断依据。

(4)2022年超级牛市的基本逻辑

我对于这个超级牛市的判断,是有很多依据。

其实我不太想在这个时候去分析这些,主要是担心有人看完之后,会有一种错觉,就是认为当前他在现在位置买进去,持有3年不管中间涨跌最后都会大赚特赚,而忽略了短线可能存在的风险。

确实,如果说投资者可以完全理性的情况下,现在无脑买入一些优质个股,或者买指数基金当银行存款拿个3年,的确应该是赚钱的概率很大。

但问题是,如果中间股市出现巨大波动,比如出现个股腰斩的走势,这时候你亏了一半的情况,你是否还能如此淡定的持有,并继续坚持拿3年?

如果你可以,那么你的确可以买。

但如果你不行,那么你就需要考虑当前买入股票所需要承担的风险。

在真正大牛市启动之前,一定会有一波极其残酷的下跌,来把人洗出去。

黎明前的黑暗才是最黑的。

而绝大多数人,是扛不过这样的黎明前的黑暗。

假设说未来一年,股市因为各种原因出现2018年那样的全年下跌的走势,70%的个股都出现腰斩的走势,股价跌去一半,那么恐怕很多人是扛不到2022年真正的大牛市启动的。

所以我认为,即使说真忍不住想买,我个人建议也只能用定投指数基金的方式,会比较安全,而且这个定投周期至少要是2-3年的,不能一下子买太多,才能比较有效的降低风险。

当然,这也仅仅只是我一个猜想。

但这种可能性背后的风险,大家是必须考虑进去的。

说实话,对于我这样坚定看好2022年开始会有真正牛市的人来说,在当前位置看空,也是有些胆战心惊。

因为我也吃不准,上面是否会因为各种原因,孤注一掷,去提前启动这样的超级牛市。

所以上周末这个新修改的银行法维持了不允许商业银行混业经营的现有规定,实际上我也松了一口气,因为这意味着我们还没打算去冒这么大的险,在当前这样一个内忧外患的时刻,去强行拉一波大牛市。

所以,我可以跟大家提前说一下。

如果上面真的要发动真正的超级牛市。

那么允许银行混业经营,绝对是一个很重要的基础。

一旦我们通过修改银行法,把银行法里关于“商业银行在境内不得从事证券经营业务”的这一条改掉,那么就意味着真正意义上的超级牛市是真的要来了。

你可以想象到时候银行拿着数万亿元的储蓄资金冲进股市当抬轿资金,是一个什么样的场面。

但这一定是要我们真正去修改银行法才行。

而不是像这一次这样,只是某个媒体援引所谓的消息人士的话,报道出这样的新闻。

这种捕风捉影的消息是不够确定的,而是一定要等到银行法修改才行。

所以,即使股市没有出现大幅度下跌,而是这样一直横着,但是如果我们真动真格的,去修改银行法,真正允许银行混业经营,那么我们不说砸锅卖铁,但多多少少是需要买些股票的。

这可以视作是大家用来参考大牛市什么时候到来的真正信号。

可能你会问,也许到时候等银行法真正修改的时候,股市已经涨到头了呢?

我可以告诉你,肯定不会。

因为只有银行法真正修改了,所有商业银行才能大规模的进行这种混业经营。

到时候数万亿元的增量资金才能冲入股市当抬轿子资金。

所以即使你到那个时候才买股票,不管当时股市的位置是在3000点还是2500点,亦或者3500点,都不是有太大区别。

你只要知道你买了股票后有数万亿资金会进来给你抬轿子就行了。

但这样的银行法修改,肯定要有一个漫长的时间。

上一次银行法修改是2015年,一直到今年才做了一个最新的修改。

下一次银行法修改,即使有什么突然的需要,那么这个修改过程至少也是需要3年以上的时间,所以其实我个人认为2022年都不太有可能修改,有可能要到2023年~2025年才能真正修改。

所以大家仍然还是有比较宽裕的时间,去考虑要在什么位置,什么时间去布局股市。

我这里给大家简单提供我的一个布局的推演逻辑。

(5)推演

我一直认为的2022年开始启动的超级牛市,不是只持续1年的那种疯牛,而是持续周期达到3-5年的一个超级牛市,至少是在2022年~2025年的这样一个周期牛市。

但这样的牛市启动之前,还有一波比较凌厉的杀跌。

为什么?

一个很重要原因是,我们的养老金还没有吃饱货。

这个我之前也跟大家介绍过,截止到6月底已经有9482亿元的养老金到账投资。

但其中投资股市的资金才160亿元。

这个养老金投资股市的比例是很低的。

在这种情况下,不太可能在养老金持股比例这么低的情况下,直接发动这波超级牛市。

因为养老金不可能去当这个抬轿子资金,因为养老金亏不起,也不能亏,而且必须是吃到最大一块肉的资金。

这个是因为我们当前的养老金的压力是比较大的,在未来十年我们很快要全面老龄化社会的情况下,整个养老金的压力是很大的。

那么就必须想办法给养老金做增值,投资是最有效的办法。

但股市这个地方虽然最容易带来高收益,但同样也有高风险。

所以要想让养老金可以有一个丰厚的收益,就得让养老金在一个足够低的位置进场,然后拉一波超级牛市,让养老金可以持续获利了结,来降低养老金的压力。

你看看现在场内那些优质个股的价格,都被拉到天上去了,这种情况下,他们不跌下来,你让养老金怎么买?

所以,养老金的仓位情况,一直是我比较关注的一个重点。

其实不单单是养老金,我们未来之所以有可能发动一波超级牛市,主要是我们要寄希望于这波超级牛市解决很多问题,比如地方债问题,这个才是重中之重。

其实现在已经出现不少地方在出售股权的现象,比如珠海把格力卖了,天津把中环卖了,等等。

所以其实当前股市的增量资金也有不少,但问题是大家都不太愿意去当那个抬轿资金,所以资金没办法形成合力。

只有股市因为各种原因出现一波较大跌幅,在一个历史大底里长期磨底之后,才能形成下一波超级牛市的资金合力。

所以我个人判断就是,2020~2021年,下杀期。

2021年~2022年,磨底期。

在这样的磨底期里,等养老金这些嫡系资金建仓差不多,而技术面上也出现一个月线级的二次筑底结构,还有就是到时候我们和美国之间的博弈可能也有一个阶段性的结果,世界经济也从当前的衰退周期困境里走出来,包括世界经济危机可能也已经结束。

这种情况下,各种因素叠加合力,才有可能在2022年开始,有机会去推动一波真正的超级牛市。

而在这样的超级牛市行情启动之后,就需要很多抬轿子的资金(韭菜资金)。

那么有可能在这个时候,我们会修改银行法,允许商业银行混业经营。

这样一波波澜壮阔的超级牛市才有可能被真正点燃,涨幅有多大,只能靠大家的想象力,现在很难去预估,但至少我觉得6124是有可能突破的,但那至少也是2024年~2025年的牛市行情末期的事情了,距离现在还比较遥远。

可能你们会说,即使这样的超级牛市出来后,最后还不是要一地鸡毛。

的确,就跟历史上美国每一次允许商业银行混业经营后,都会爆发巨大的金融风险一样。

假如我们也允许商业银行混业经营,在一段时间的繁荣狂欢之后,股灾是一定会出现的。

但就像美国是1999年允许商业银行混业经营,但一直到2008年才爆发次贷危机一样。

这中间长达十年的繁荣周期,难道我们要因为十年后可能爆发的危机,而眼睁睁的错过吗?

通常来说区域性经济危机是7-10年会有一次,世界性经济危机则大约45年一次,有这样一个经济周期规律。

等今年这次世界经济危机过去后,下一次区域性的经济危机起码得2027年~2030年了。

我们只是普通人,我们改变不了历史大势。

我们只能顺势而为。

如果说上面真要不惜代价去发动这样的超级牛市,我们是没必要考虑最后一地鸡毛会有多惨。

我们需要考虑的是,在这样的超级牛市行情里,能不能分一杯羹,然后能够在行情最疯狂的时候,及时的理性冷静的提前抽身而退,而不去贪婪最后那一点末尾行情,把这个钱赚到手,实现个人财富增长。

假如我们现在就提前做好这样的规划:

1、等一个历史大底建仓加仓。

2、等一个超级牛市捂住股让利润奔跑。

3、在一个历史大顶到来之前,提前逃顶。

那么未来如果真出现这样的极端行情,至少你可以不会随波逐流,跟着很多散户去盲目追涨杀跌,能增加自己理性思考的概率。

我们要做的,只是让自己避免成为韭菜被收割掉。

我们改变不了别人,也改变不了大势。

只能认清现实,顺势而为。

本文仅代表我的个人观点,这里只是提供某种可能性,仅供大家参考。

本文来源于“大白话时事”,我每天都会写深度分析文章,欢迎大家关注阅读!