1、电开工具可分类三大类九小类

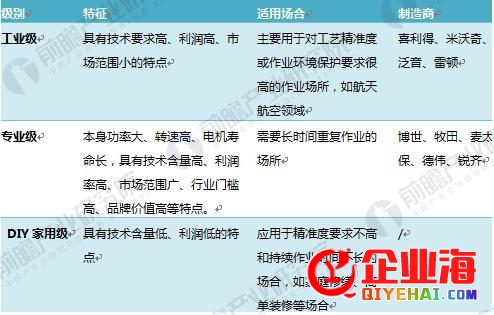

作为罕见的使用工具之一,电开工具随处可见,如电钻、电锯、切割机、割草机等。电开工具使用范围非常普遍,是日常消费生活的重要设备,对社会经济开展起着不可或缺的作用。电开工具依照产品的技术要求、使用范畴等特点,可分为工业级、专业级和DIY家用级三个级别:

图表1:电开工具行业分类

材料来源:前瞻产业研讨院整理

依照加工对象的不同,电开工具通常分为八大类:金属切削类工具、磨砂类工具、拆卸类工具、修建路途类工具、林木加工类工具、农牧园林类工具、采掘矿山类工具、铁道类工具以及其它类工具,详细状况如下:

图表2:电开工具行业按按加工对象分类

材料来源:前瞻产业研讨院整理

2、电开工具规模总体上升,产量和支出双增长

在20世纪40年代后,电开工具成为国际化消费工具,普及率大幅提升,现已成为兴旺国度家庭生活中不可或缺的家用配备之一。我国电开工具从20世纪70年代开端进入量产,90年代兴盛,产业规模总量不时扩张。近二十多年来,中国电开工具行业在承接国际分工转移的进程中不时开展,2016年行业规模以上企业总数算计281家,完成销售支出到达708.25亿元,同比增长6.30%。

图表3:图表21:2009-2017年我国电开工具行业销售额增长趋向(单位:亿元,%)

材料来源:前瞻产业研讨院整理

随着全球电开工具产业不时向中国转移,我国电开工具取得微弱开展动力,不断坚持波动增长态势。中国电开工具的开展次要分为三个阶段:

图表4:中国电开工具的开展阶段

材料来源:前瞻产业研讨院整理

20世纪 90 年代以来,中国电开工具产业在承接国际分工转移的进程取得宏大开展机遇,显示出弱小的竞争优势,中国目前已成为世界最次要的电开工具消费国。以手提式电开工具产量为例,2007 年,我国手提式电开工具产量为 24486.7 万台,2017 年,产量上升至 25597.2 万台。

图表5: 2005-2017年我国手提式电开工具产量增长趋向(单位:万台)

材料来源:前瞻产业研讨院整理

3、跨国公司主导市场格式

与洗衣机离合器等家电零部件行业相似, 国际电开工具零部件消费厂商大致可分为三品种型:一是电开工具零件消费商,该类企业自行消费零部件,然后组装成零件;二是大型的电开工具零部件消费商,专业为电开工具零件消费商提供零部件; 三是从事电开工具零部件消费的中小微企业及将电开工具零部件作为隶属产品的企业。

经过多年开展, 全球电开工具行业已构成较为波动的竞争格式, 博世、 牧田、百得、日立等大型跨国公司占据了次要的市场份额。国际市场中,虽然国产品牌市场占有率有所提升,但仍未摆脱大型跨国公司占据高端电开工具市场的场面。进入大型电开工具跨国公司合格供给商体系的制造商, 普通拥有行业抢先的技术工艺、研发才能、产质量量、供货才能和企业信誉,且客户一旦与供给商树立推销关系,短期内不会随便作出改动,行业抢先的电开工具零部件消费企业故而亦拥有较为波动的市场份额。

4、出口主导需求,高端产品供应才能缺乏

需求方面,我国电开工具的市场需求以出口为主,外销为辅。经过数十年的开展,电开工具行业在承接国际分工转移的进程中日趋成熟,已成为国际电开工具市场的次要供给国之一。作为内向型特征非常分明的一个行业,我国电开工具行业(零件和零部件)的出口率达 80%以上,出口量位居世界首位。电开工具作为量大面广的机械化工具,被普遍使用于修建路途、金属加工、木材加工等国民经济各范畴,随着世界经济的开展,电开工具零件及零部件制造商面临宽广的市场空间。

#p#分页标题#e#供应方面,我国电开工具零件及零部件消费商在市场需求的驱动下应运而生,涌现出一批专业化程度高、技术研发才能强、供给产质量量波动的制造商,行业优势企业在剧烈的市场竞争中消费规模不时扩展,市场集中度有所提升。特别值得一提的是,我国电开工具产业中大局部为民营企业,极富市场竞争力的民营企业已成为我国电开工具行业开展的主力军。以我国电开工具市场极为兴旺的永康市为例, 早在2002 年,“五金之都”的永康电开工具产量辨别超越世界电开工具大国日本和德国,成为全球最大的电开工具消费基地之一。但是,目前我国电开工具零件及零部件消费商仍良莠不齐,消费初等级电开工具的才能略显缺乏,电开工具行业有待进一步完善和成熟。

以上数据与剖析来自前瞻产业研讨院发布的《2018-2023年中国电开工具行业产销需求预测与转型晋级剖析报告》。