原标题:力压阿里、京东,低调的易久批要成为快消b2b的“美团”?

我国传统夫妻老婆店数量庞大,是快消品流通环节中的重要一环,数以亿计的商品经由小店之手源源不时的流向消费者手中。但是,传统批发店进货渠道冗杂、运营本钱高企、信息化水平较高等成绩也进一步制约着我国快消操行业的开展。

在这一背景下,阿里、京东等互联网巨头先后进入到快消品范畴,希图经过信息化、数字化的工具和手腕来提升我国快消操行业的流通效率。线下流量红利逐步封顶,线下680万批发小店无疑成为巨头们竞争的又一蓝海。但是拥有线下流量优势的互联网巨头们真的可以玩得转水足够深的快消B2B市场吗?这一切似乎与当年口碑、百度来势汹汹杀入外卖市场如出一辙,快消B2B会再现外卖战局吗?

巨头的可为与不可为

据阿里财报显示,截止到2017年第三季度,批发通已效劳超越50万家夫妻店。不可否认,拥有雄厚的资本推进的互联网巨头停止市场开辟的速度是迅速的。

巨头入场,关于整个快消B2B行业的开展也起到了一定的促进作用。一方面,巨头进入改动了传统品牌商对待B2B的态度,使其开端正视B2B在渠道中的作用和价值,越来越多的品牌商如可口可乐、蒙牛等开端自动与B2B协作另一方面,也改善了传统夫妻小店关于B2B的承受水平,手机APP取代二批成为小店次要的进货方式的趋向分明。地下材料显示,在长沙、东莞、南京、苏州等B2B市场开展较好的城市,B2B曾经成为小店次要的订货方式。

团体以为不然,详细缘由如下:

但是以阿里为代表的互联网巨头在快消B2B范畴真的可以复制其在C端市场的成功吗?

1、平台形式在快消B2B范畴或许不一定行得通

传统的商品流通方式是经销商将商品卖给二批和终端,再由终端卖给消费者。而以天猫为代表的平台形式则是经销商经过平台直接将商品卖给消费者,缩减了商品的流通层级,从而越过线下终端,大大进步了经销商的利润率,同时扩展了经销商的客户群体。所以经销商情愿经过平台来售卖本人的商品,并向其领取一定金额的买卖佣金,平台形式也得以在C端市场跑的通。

但是快消B2B的平台撮合形式,只是将线下的存量搬上线。商品还是在本地经销商和本地终端之间流通,下游和下游与传统的经销形式相比并没有发作任何的改动,毛利率没有实践的提升,也没能给经销商带来新的销售增量。而平台却还要收取一定金额的效劳费,显然与天猫的撮合价值有大相径庭。

另外,由于阿里批发通在各个区域内自身不控货,不停止采销。一级经销商入驻批发通直接向终端供货,其供货价钱若低于其二批向终端的供货价,占据其主流销售的二批商显然不会赞同若入驻批发通供货价高于传统二批向终端的供货价,终端自然不会推销,得到意义。这个悖论直接招致了和批发通协作的多为区域性的二批商。在这种状况下,所谓的延长渠道层级,在平台化的业务形式下是很难完成的。

2、人员

阿里批发通的撮合形式实质上是要树立一种“厂家阿里批发通终端消费者”的线下衔接形式,其实质是去两头环节和排外的。但是批发通又经过在各地招募城市拍档的方式开展各地代理,两者之间也并不存在实践的雇佣关系,所以粘性较差,对终端效劳的继续性不强。

阿里、京东等巨头入局快消B2B市场当前,并没有复制其在C端市场的一骑绝尘,构成相对的优势。相反,数据显示:在很多市场巨头的表现甚至要比易久批、百世店加等B2B平台还要差很多。

现实将再次证明,以“中心化”为基因的巨头们,在B2C、社交、领取、游戏等方面马太效应分明,强者恒强。但面对需求“散布式”在地化的竞争形式,巨头显然还没有表现出相对的优势。对线下经销和批发渠道的整合,其面临的应战与外卖、挪动出行市场相比,或许有过之而无不及。

3+X的市场格式

快消B2B终究是一门考究密度的生意,当掩盖的市场区域足够多的时分,便拥有了少量的数据和经历,而数据和经历则可以直接转化为消费力,反哺区域市场的开辟和开展。

以房地产市场为例,目前国际比拟大型的房地产公司如恒大、碧桂园、万达、万科等都是全国性的企业。但是房地产自身却是一门区域性较强的生意,由于土地自身不会发作区位的转移,而住户普通也不会挪动或许说挪动的状况较少。但是当房地产企业完成全国的规划当前,一方面可以凭仗其在全国范围内构成的品牌优势疾速进入区域市场另一方面,在全国范围内积聚上去的经历和数据可以使其疾速开展区域市场,建房速度更快,设计的户型也更好,同时又能无效增加在开展进程中呈现的错误。

类比到快消B2B行业中来,密度逻辑照旧适用。换言之,B2B平台掩盖区域越多,其综合竞争力也就越强。

#p#分页标题#e#绝对于区域性平台而言,全国性B2B平台不只拥有经历和数据,更重要的是其全国性的规模化规划更容易取得品牌商商品的独家代理权,构成厂到端的规模优势。而区域性的平台由于没有足够的网点和规划,单一市场规模无法满足品牌商要求,也就很难做厂到端的业务,盈利才能绝对就会比拟差。这一点也与当年“千团大战”、挪动出行战局如出一撤,最终全国化的美团点评、滴滴快滴胜出并成为行业霸主。

我们察看到的数据显示,快消B2B市场,以后3+X的竞争格式俨然曾经构成。3指的是3家全国性的B2B平台,辨别是易久批、阿里批发通和百世店加,掩盖城市数量均在50个以上,平台买卖流水打破40亿而X则指数量众多,但掩盖城市数量较少的区域性平台。

盈余与盈利

自2013年以来,我国的快消B2B平台失掉了疾速的开展。相关材料显示,我国现有快消B2B平台数量已达254家。但是,目前简直一切的平台都处于继续不时的盈余形态中,盈利工夫遥遥无期。

而这其中,易久批却比拟特殊:一家极端低调的企业,却悄然把规模做到了最大。一群没有背景的创业者,率领企业疾速在B2B行业里异军突起,完全不惧巨头的存在,所到之处,综合竞争力皆数一数二。作为一家以酒水起家的快消B2B公司,易久批2017年延续第三、第四季度完成继续盈利,掩盖全国81个城市,平台GMV达74亿元左右。在巨头林立的B2B市场,易久批又是怎样做到一枝独秀的呢?这不得不惹起了我们更多的关注。

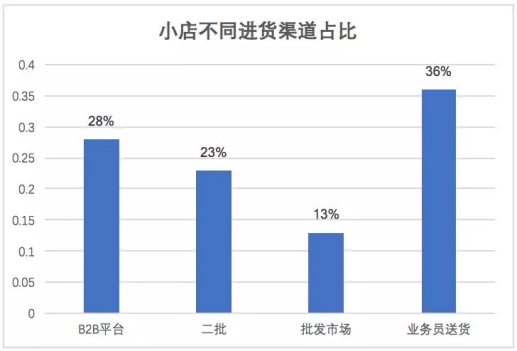

1、牢牢占据酒类产品“依据地”

相关材料显示,饮料、矿泉水是小店除烟草以外进货频率最高的产品。这也直接招致了目前简直一切的快消B2B平台都以矿泉水饮料为切入点,来停止市场开辟,但是饮料矿泉水等产品货值低、履约本钱较高的特点也形成了众快消B2B平台难以盈利的场面。

而易久批可谓走了一条与众B2B平台都不同的路。众所周知,易久批以酒水起家,酒水行业自身利润率较高,这也直接招致了其盈利才能比其他平台强得多。

2、跨过一级增加环节:厂家直接代理

2017年易酒批低调更名为易久批,显然已正式向全品类、综合性快消B2B平台转型,并开端不时添加非酒类产品的比重。

据外部员工泄漏,2017年易久批非酒类产品运营占比已达40%,而这个数字在2018年或将添加至50%甚至更高。非酒类产品比重添加则意味着平台利润的下降。为保证盈利,易久批拿到了上百个品牌的区域代理权,其中不乏百事可乐、康徒弟等一线品牌。同时,易久批与洋河、酒鬼、衡水老白干、汾酒、古井、卡思黛乐等少量国际一线品牌战略协作并拿下全国代理权,以中国总代理的身份,将商品直供终端。

3、精密化产品运营才能

相关材料显示,易久批可以盈利的第三个缘由是其在长尾商品上的精密化运营才能。除酒水饮料以外,易久批正在不时添加食品、米面粮油、百货等品类的运营比重。同时由于下游掩盖终端密集度较高,易久批对下游品牌商又有着较强的议价才能。

作为首家盈利的全国性快消B2B平台,易久批的开展途径和其在长尾商品层面的精密化运营才能,关于整个行业来说都有很大的参考和自创意义。

2017年曾经告一段落,这一年巨头的高歌猛进愈加安慰了各B2B平台的转型和崛起。快消B2B的实质其实是对线下传统渠道的整合,关于这样的生意,巨头直接进入历来都不可怕。宏大的快消品市场,关于创业者而言照旧充溢着时机。而关于快消B2B来说,战国时代,或许才刚刚开端!