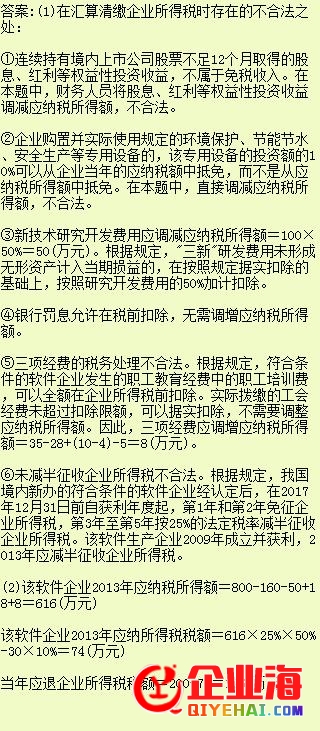

[中级会计]某市契合条件的软件企业(增值税普通征税人)为居民企业,2009年3月份成立,当年获利。2013年度完成会计利润800万元,全年已累计预缴企业所得税税款200万元。2014年年终,该企业的财务人员对2013年度的企业所得税停止汇算清缴,相关财务材料和汇算清缴企业所得税计算状况如下: (一)相关财务材料 (1)获得国债利息支出160万元。获得境内甲上市公司分配的股息、红利性质的投资收益100万元,已知软件企业已延续持有甲公司股票10个月。 (2)2013年4月购置《平安消费公用设备企业所得税优惠目录》规则的平安消费公用设备一台,获得增值税公用发票注明价款30万元,购入当月实践投入运用,企业已按规则计提了折旧。 (3)当年发作管理费用600万元,其中含新技术研讨开发费用100万元。 (4)全年发作财务费用300万元,其中领取银行借款的逾期罚息20万元、向非金融企业借款利息超越银行同期同类存款利息18万元。为数亿中文用户免费提供海量、全面、及时的百科信息,并通过全新的维基平台不断改善用户对信息的创作、获取和共享方式。 (5)全年已计入本钱、费用的实发合理工资总额200万元;实践发作职工福利费用35万元、职工教育经费10万元(其中职工培训费4万元),拨缴工会经费3.5万元。 (二)汇算清缴企业所得税计算状况(1)国债利息支出和投资收益调减应征税所得额=160+100=260(万元) (2)购置并实践投入运用的平安消费公用设备应调减应征税所得额=30×10%=3(万元) (3)财务费用调增应征税所得额=20+18=38(万元) (4)三项经费调整 职工福利费扣除限额=200×14%=28(万元) 工会经费扣除限额=200×2%=4(万元) 职工教育经费扣除限额=200×2.5%=5(万元) 三项经费应调增应征税所得额=35-28+4-3.5+10-5=12.5(万元) (5)全年应征税所得额=800-260-3+38+12.5=587.5(万元) (6)全年应纳所得税额=587.5×25%=146.88(万元) (7)当年应退企业所得税税额=200-146.88=53.12(万元) 要求: 依据上述材料,辨别答复下列成绩: (1)剖析指出该软件消费企业财务人员在汇算清缴企业所得税时存在的不合法之处,并阐明理由。 (2)计算2013年度汇算清缴企业所得税时应补缴或退回的税款(列出计算进程,计算后果呈现小数的,保存小数点后两位小数)。

某市契合条件的软件企业(增值税普通征税人)为居民企业,2009年3月份成立,当年获利。2013年度完成会计利润800万元,全年已累计预缴企业所得税税款200万元。2014年年终,该企业的财务人员对2013年度的企业所得税停止汇算清缴,相关财务材料和汇算清缴企业所得税计算状况如下: (一)相关财务材料 (1)获得国债利息支出160万元。获得境内甲上市公司分配的股息、红利性质的投资收益100万元,已知软件企业已延续持有甲公司股票10个月。 (2)2013年4月购置《平安消费公用设备企业所得税优惠目录》规则的平安消费公用设备一台,获得增值税公用发票注明价款30万元,购入当月实践投入运用,企业已按规则计提了折旧。 (3)当年发作管理费用600万元,其中含新技术研讨开发费用100万元。 (4)全年发作财务费用300万元,其中领取银行借款的逾期罚息20万元、向非金融企业借款利息超越银行同期同类存款利息18万元。 (5)全年已计入本钱、费用的实发合理工资总额200万元;实践发作职工福利费用35万元、职工教育经费10万元(其中职工培训费4万元),拨缴工会经费3.5万元。 (二)汇算清缴企业所得税计算状况(1)国债利息支出和投资收益调减应征税所得额=160+100=260(万元) (2)购置并实践投入运用的平安消费公用设备应调减应征税所得额=30×10%=3(万元) (3)财务费用调增应征税所得额=20+18=38(万元) (4)三项经费调整 职工福利费扣除限额=200×14%=28(万元) 工会经费扣除限额=200×2%=4(万元) 职工教育经费扣除限额=200×2.5%=5(万元) 三项经费应调增应征税所得额=35-28+4-3.5+10-5=12.5(万元) (5)全年应征税所得额=800-260-3+38+12.5=587.5(万元) (6)全年应纳所得税额=587.5×25%=146.88(万元) (7)当年应退企业所得税税额=200-146.88=53.12(万元) 要求: 依据上述材料,辨别答复下列成绩: (1)剖析指出该软件消费企业财务人员在汇算清缴企业所得税时存在的不合法之处,并阐明理由。 (2)计算2013年度汇算清缴企业所得税时应补缴或退回的税款(列出计算进程,计算后果呈现小数的,保存小数点后两位小数)。

登录后可检查答案和解析哦!马上登录?